2025年もおおよそ2ヶ月が経過し、早々と確定申告の時期がやってまいりました。

これを機に、今後の資金計画を練られてる方もおられると思いますが、今回はNISAについて、iDeCOと比較しながら紹介します。

NISAとは

『少額投資非課税制度(Nippon Individual Savings Account)』の略で金融商品の運用益を非課税(原則20.315%)にすることで、日本の莫大な貯蓄資産の活用を促進し、個人資産の増加させることを目的とした制度になります。

制度の詳細

制度自体は、2014年に運用が始まり、2016年にジュニアNISA、2018年よりつみたてNISAが開始され、昨年から新制度の運用が開始されました。

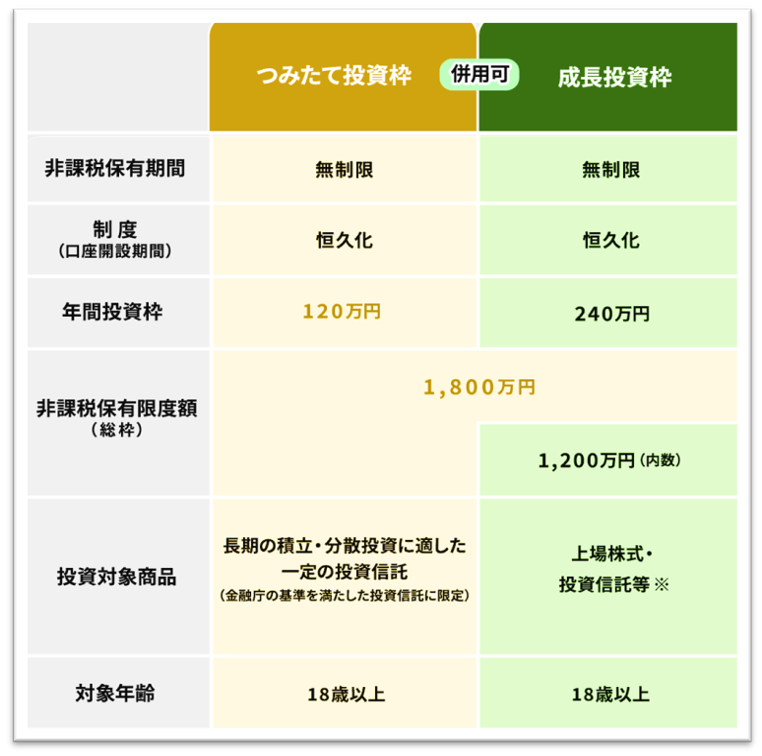

○NISA制度のメリット

・年間360万円、最大1800万円まで非課税投資が可能。

・1銘柄に対し、つみたて投資と成長投資が併用可能。

・保有期間が無制限。

▽NISA制度のデメリット

・投資資金が元本割れする可能性がある。

・年間運用成績が損失の時に、損失額を翌年以降(最大3年間)に繰越せない。

iDeCoとの違い

前回コラムでiDeCoについてご紹介しましたが、この2つの制度の違いは何のか気になるところではないでしょうか。

両者の大きな違いは制度の目的にあります。

NISAは短期から長期の運用による個人資産の増加が目的です。

幅広い金融商品に投資でき、年間の投資上限が多額のため、運用益が大きくなるにつれ多大な節税の恩恵が受けられます。また資金の引出しがいつでも可能であることから、その恩恵を即日享受することが出来ます。

iDeCoは老後資金の確保が目的のため,長期投資に適した安定資産への投資がメインになります。

そのため年間の投資上限額も少額で、60歳までは資金を引き出せないため、NISAと比較して投資の自由度は劣ります。その一方で投資額を所得控除に用いることが出来る点で、必ずしも運用益を生むわけではないNISAと比較して、確実に税制優遇を受けられます。

以上、NISAについて紹介しましたが、ご自身の確定申告を行った方がいいのか、悩まれる方もいらっしゃるのではないでしょうか。

荒川区の税理士 永瀬事務所 では、税務相談のみならず、確定申告のご相談、個人事業主の方へ節税提案も行っております。お気軽にご相談ください。