〇改正の概要

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が⾏われました。これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適⽤されます。

〇給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

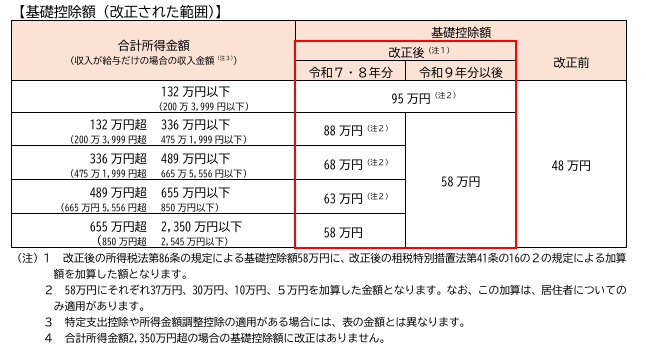

〇基礎控除の見直し

令和6年分までは、合計所得金額2,400万円以下の方は、基礎控除が一律48万円でしたが、

令和7年分からは、合計所得金額に応じて、基礎控除額が大きく変動します。

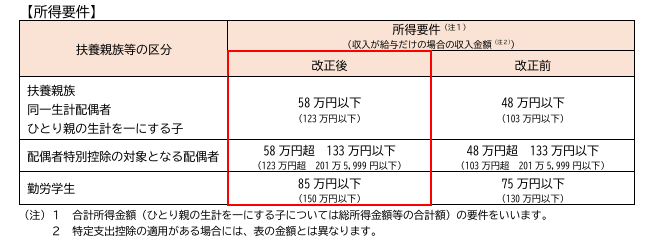

〇扶養親族等の所得要件の改正

基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

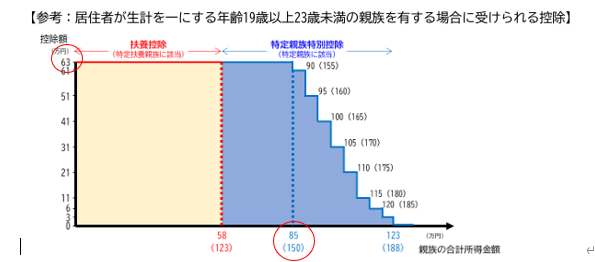

〇特定親族特別控除の創設

19歳以上23歳未満で合計所得金額が58万円超123万円以下の親族がいらっしゃる場合は、特定親族特別控除が適用されます。

例)大学生の娘(19歳)が、アルバイト年収150万円の場合、親が控除できる金額は?

アルバイト年収150万円-給与所得控除65万円=アルバイト所得85万円

表より、親は63万円を所得額から差し引くことができます!

※この場合、社会保険の扶養範囲は年収130万円未満のため、扶養から外れます。

〇まとめ

「103万円の壁が160万円の壁になった」「大学生は年間150万円までアルバイトができる」との情報をメディアで見る機会が増えておりますが、今回の改正はあくまで、所得税のお話しになります。社会保険の壁は変更がないため、注意いただく必要があります。

荒川区の税理士 永瀬事務所 では、税改正に関する情報をわかりやすくお伝えしています。

税理士変更等お気軽にご相談ください。

※本コラムで使用している図表は国税庁ホームページ「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」から引用しています。