〇防衛特別法人税の概要

防衛力強化のための財源を安定的に確保する目的で、R7年改正法により防衛特別法人税が新設されました。

○対象法人・適用期間

・適用対象:法人税が課されるすべての法人

・適用期間:2026年4月1日以降に開始する事業年度~

○防衛特別法人税額の計算方法

上記の通り、基礎控除500万円が設けられているため、法人税が500万円を超えた分に対して4%乗じた額がおおよそ防衛特別法人税の額となります。そのため、実質的な課税対象は法人税が500万円を超える大企業などが中心となります。

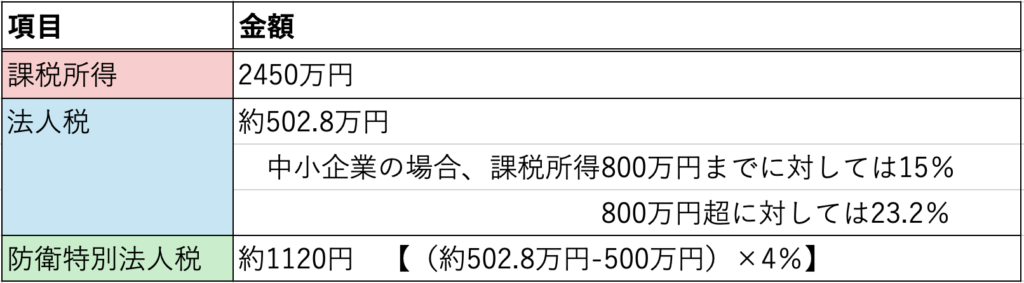

(中小企業の場合の具体例)

中小企業の場合、課税所得が約2,438万円以上で法人税が500万円を超え、防衛法人税が課されます。

上記、外国税額控除等がない場合の具体例となります。

○まとめ

防衛特別法人税は、防衛力強化の財源確保のため設けられた付加税です。中小企業への配慮として、基礎控除500万円が設けられているため、主に大企業を中心に税負担が生じますが、

制度は今後、法改正や通達で見直される可能性があるので、動向を注視しつつ柔軟な対応を検討しましょう。

荒川区の税理士 永瀬事務所 では、税改正に関する情報をわかりやすくお伝えしています。

税理士変更等お気軽にご相談ください。