税制改正により、令和6年度分の所得税について定額減税が実施されることとなります。

今回は実際の給与計算にどのように反映すればよいのか、具体的に解説いたします。

1. 定額減税の概要

定額減税の対象となる人

・1年以上国内に住まわれている人

・合計所得税金額が1,805万円以下の方(年収2,000万円以下)

定額減税額

<所得税>

① 本人(居住者に限ります) 30,000円

② 同一生計配偶者及び扶養親族(居住者に限ります) 一人につき30,000円

<住民税>

① 本人(居住者に限ります) 10,000円

② 同一生計配偶者及び扶養親族(居住者に限ります) 一人につき10,000円

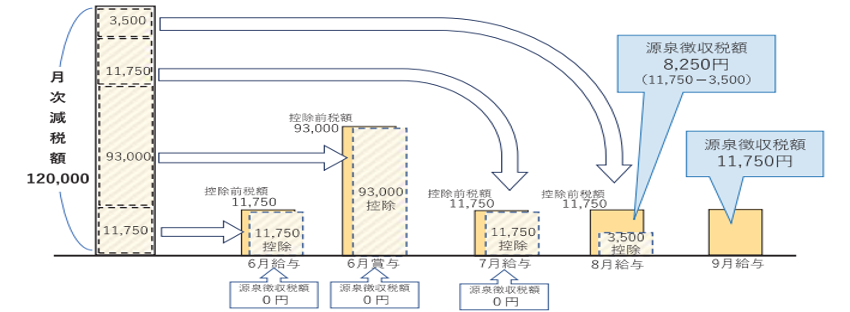

2. 所得税の減額方法(月次減税)

R6年6月給与または賞与で差し引かれている源泉所得税から減額されます。

控除しきれない場合は、次の月に繰り越され最終的に年末調整により調整されます。

3. 月次減税の注意点

次のような人は、月額減税の対象となりません。

・6月2日以降に入社した方 ※年末調整で減税

・5月31日以前に何らかの理由で会社に在籍されていない方(退社、死亡、海外転勤 等)

・6月1日には会社に在籍しているけれど、乙欄か丙欄で計算している方

同一生計配偶者、扶養親族の確認

通常の給与計算での条件と異なる点があるため、再確認が必要となります。

<同一生計配偶者、扶養親族の条件>

1. 納税者と生計を一にしていること。(同じ財布で生活している)

2. R6年の合計所得金額が48万円以下(年収の場合、103万円以下)

4. 住民税の定額減税について

2024年6月1日以降に徴収される個人住民税で減税されます。

特別徴収を選択している企業は、6月分の徴収額から反映されています。

荒川区の税理士 永瀬事務所では、企業の管理業務のサポートも行っております。税理士変更等お気軽にご相談ください。