R8年度税制改正大綱が閣議決定され、基礎控除および給与所得控除のさらなる引き上げが行われる見込みとなりました。本稿では、今回の改正内容と注意点について解説します。

〇R8~9年度の変更内容

前年に続き、基礎控除および給与所得控除のさらなる引き上げが予定されています。

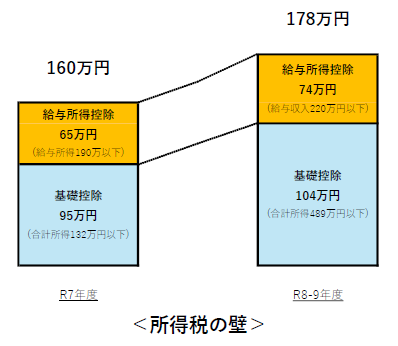

次の図の通り、基礎控除と給与所得控除(最低保障額)が見直されることで、給与所得のみの場合の所得税非課税枠が160万円⇒178万円へ拡大します。

〇所得税の壁引き上げによる影響と注意点

所得税の非課税ラインが引き上げられることに伴い、前年同様、合計所得が一定額以下であることを要件とする配偶者控除や扶養控除の基準も連動して、引き上げが行われる見込みです。最大限制度の恩恵を受けるためには、最新制度の動向の確認が必要です。

※注意点

前回のコラムでも触れたように、所得税の壁は引き上げられましたが、住民税の壁や社会保険の壁は依然として、所得税の壁よりも低いままです。

そのため、所得税のみを意識してしまうと、住民税や社会保険の対象となるため、かえって手取りが減ってしまうケースがあります。

<まとめ>

R8年度税制改正大綱では、基礎控除および給与所得控除のさらなる見直しが行われました。

近年物価上昇などを背景に、税制改正が頻繁に行われているため、最新の制度を把握することが重要です。

荒川区の税理士 永瀬事務所では、税改正に関する情報をわかりやすくお伝えしています。

税理士変更等お気軽にご相談ください。