年末調整の時期が近づいてきました。今年から特定親族特別控除がスタートします。

今回は年末調整での特定親族特別控除の書き方をご案内いたします。

〇特定親族特別控除とは

所得者と生計を一にする19歳以上23歳未満で合計所得金額が58万円超123万円以下の親族がいらっしゃる場合に適用される控除です。

※詳しくは税務コラム「令和7年度税制改正による所得税の基礎控除の見直し等について」をご参照ください。

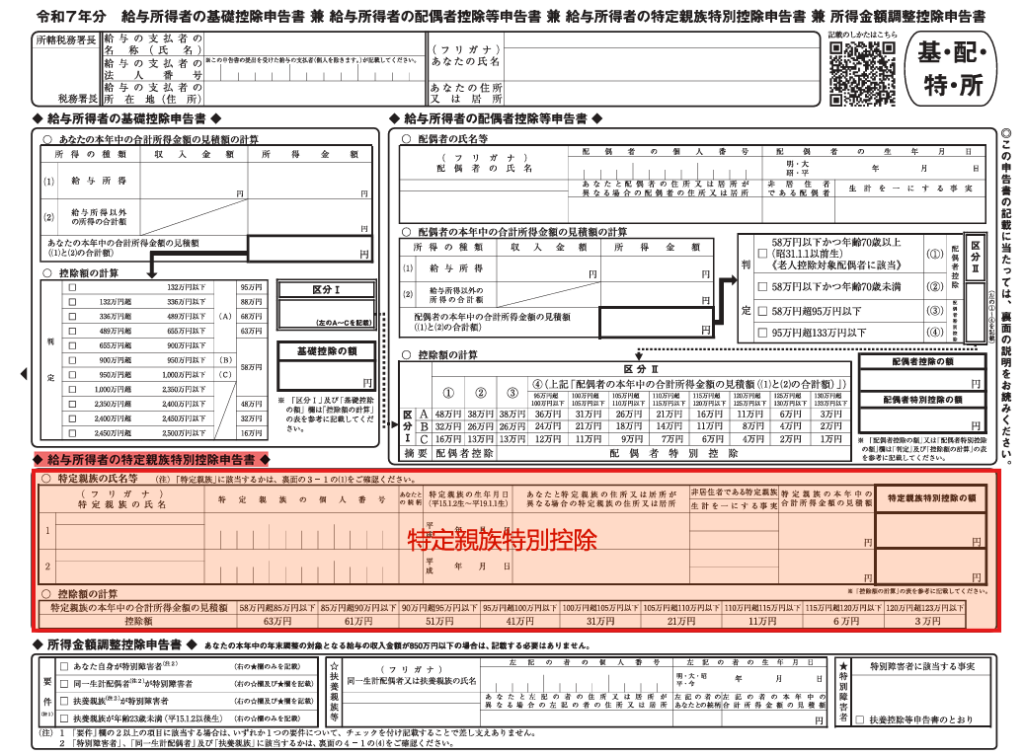

〇年末調整における特定親族特別控除の書き方

特定親族特別控除を受ける場合、以下の「給与所得者の特定親族特別控除申告書」に記入します。

下記「給与所得者の特定親族特別控除申告書」の記入例になります。

※1:特定親族の合計所得金額(見積額)を記入します。

特定親族となる条件は、所得金額が58万円超123万円以下(給与年収123万超~188万円以下)の場合です。

※2:特定親族特別控除の額を「控除額の計算」(※3)の表を参考に記入します。

〇まとめ

特定親族特別控除は、子育て世代の方の経済的負担を減らすための制度です。

誰が対象になるのか、所得はいくらまでか、「生計を一にしている」ことの基準など、適用される条件を正しく理解することが節税につながります。

年末調整や確定申告での手続きを忘れずに行い、この控除をしっかり活用しましょう。

荒川区の税理士 永瀬事務所 では、税改正に関する情報をわかりやすくお伝えしています。

税理士変更等お気軽にご相談ください。

※本コラムで使用している図表は国税庁ホームページ「A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告」から引用しています。