1.iDeCo(個人型確定拠出年金)とは

自分が拠出した掛金を、自身で運用し、老後の資産形成することを目的とした年金制度です。掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoのメリット

・掛金が全額所得控除の対象となる。

・運用益が非課税となる。

・一時金での受給時に退職金(=退職所得)として受け取ることができる。

※ ( 受給額 – 退職金控除 )÷ 2 = 退職所得

(勤続年数が2年未満である場合でも、最低80万円控除することが可能です。)

注意点

・60歳まで引き出すことができず、途中解約が原則不可。

(加入者資格喪失届を提出することで、掛金を停止することは可能)

・「元本変動型商品」の場合、元本割れのリスクが伴う。

・iDeCoの老齢給付金を受け取った場合には、掛金を拠出することができなくなる。

2. 令和7年度税制改正によるiDeCoへの主な影響

2024年12月27日に「令和7年度税制改正大綱」が閣議決定されました。

最終的に法案となって可決された場合に及ぼされるiDeCoへの主な影響は以下の通りです。

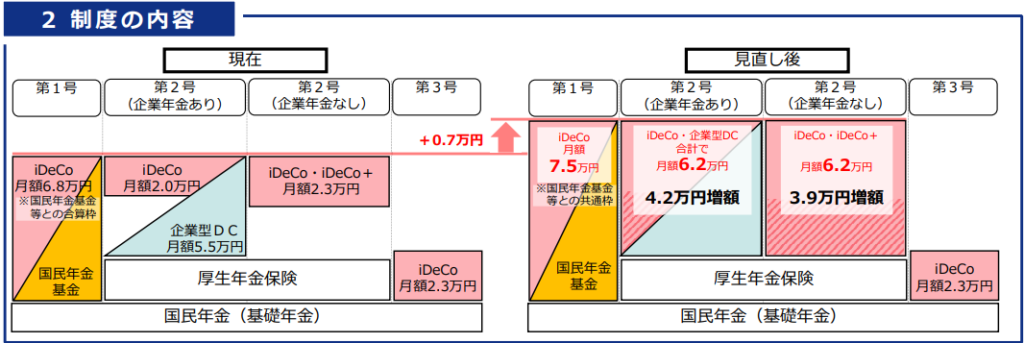

・拠出限度額の見直し

拠出金額は国民年金の加入区分などによって異なりますが、全体的に拠出限度額の引き上げが行われます。

・「5年ルール」の変更

iDeCoを退職金として受け取り退職金控除を適用した場合でも、受け取ってから“5年”以上経過した後、勤務先で再び退職所得控除を満額適用できることができます。

しかし、今回の改正が適用された場合には、再度適用に必要な年数が“5年“→“10年” へ変更となる可能性があるため注意が必要です。

3.まとめ

iDeCo は運用益や受給時の税制優遇が魅力の個人で行う年金制度ですが、注意点をよく理解した上で検討する必要があるでしょう。

荒川区の税理士 永瀬事務所では、税務相談のみならず、確定申告のご相談、個人事業主の方へ節税提案も行っております。お気軽にご相談ください。