〇新リース会計基準の概要

2024年9月に新リース会計基準が公表されました。対象の会社は、2027年4月より強制適用されることになっております。今回は、新基準による主な変更点とその影響についてご紹介いたします。

☆主に対象となる会社

・上場会社

・大会社(資本金が5億円以上または負債額が200億円以上の株式会社)

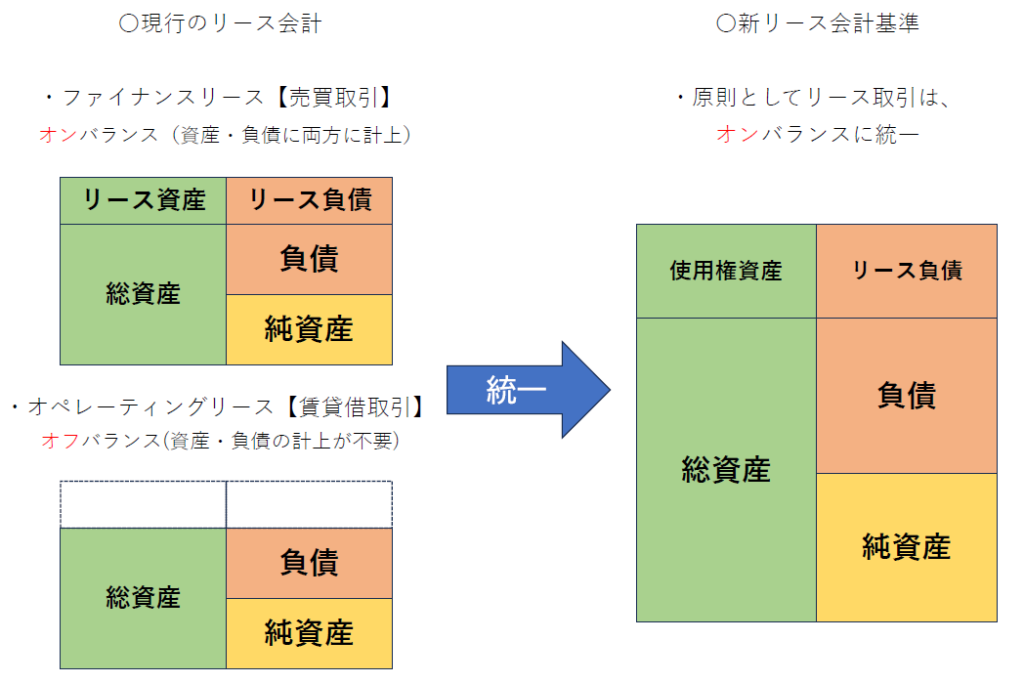

〇主な変更点

新基準ではリース取引の分類が廃止され、処理が統一されます。そのため、「ファイナンスリース」と「オペレーティングリース」の区分はなくなり、すべてのリース取引が一貫した方法で扱われます。

(※短期リースや少額リースについては、例外として現行処理を継続)

〇新基準による影響

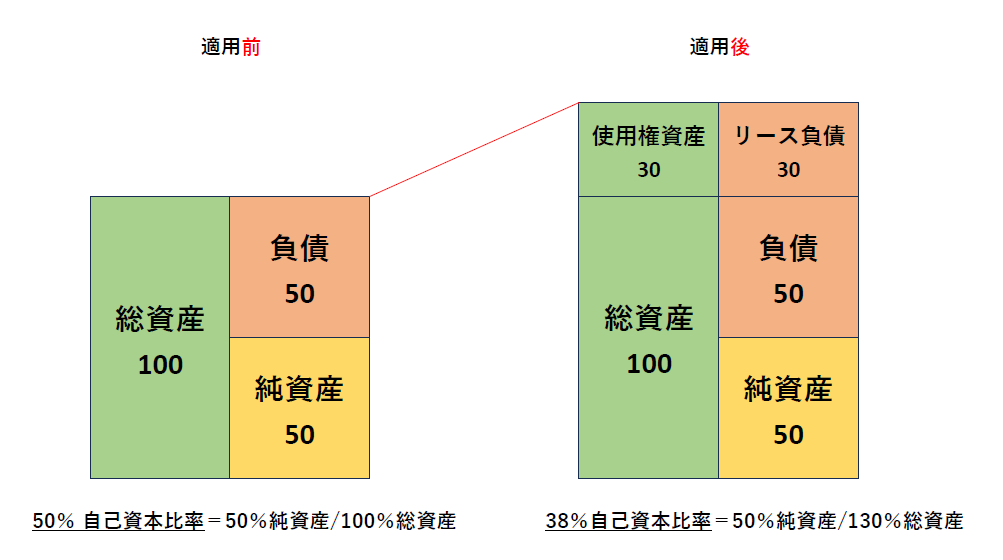

新基準によってオンバランスへ統一されることで、純資産は変わらない一方で総資産が増加するケースが多く見込まれます。

この変化により、会社の財務状態などを把握するための指標に影響が生じる可能性があります。

例えば、会社がどれくらい自分たちの資産で経営できているかを示す「自己資本比率」については、新基準が適用されると、現行の処理と比較して低く算出される場合があります。

「自己資本比率」は高いほど会社の経営が安定しており、倒産リスクも低いと判断されるため、経営判断や金融機関、取引先との関係に影響を及ぼすことが懸念されます。

〇まとめ

現行のリース会計では、国際会計基準との違いが国内外の企業比較に不整合をもたらしてしまうことが課題となっていました。しかし、今回の改正により整合性が高められ、国際比較がより公平に行えるようになります。

なお、中小企業については現行の会計処理を継続できるため、大きな影響は想定されませんが、今後も法改正や通達の動向に留意し、柔軟な対応を検討することが大切です。

荒川区の税理士 永瀬事務所 では、リース会計の基本や実務への影響を、わかりやすくお伝えしています。税理士変更等お気軽にご相談ください。